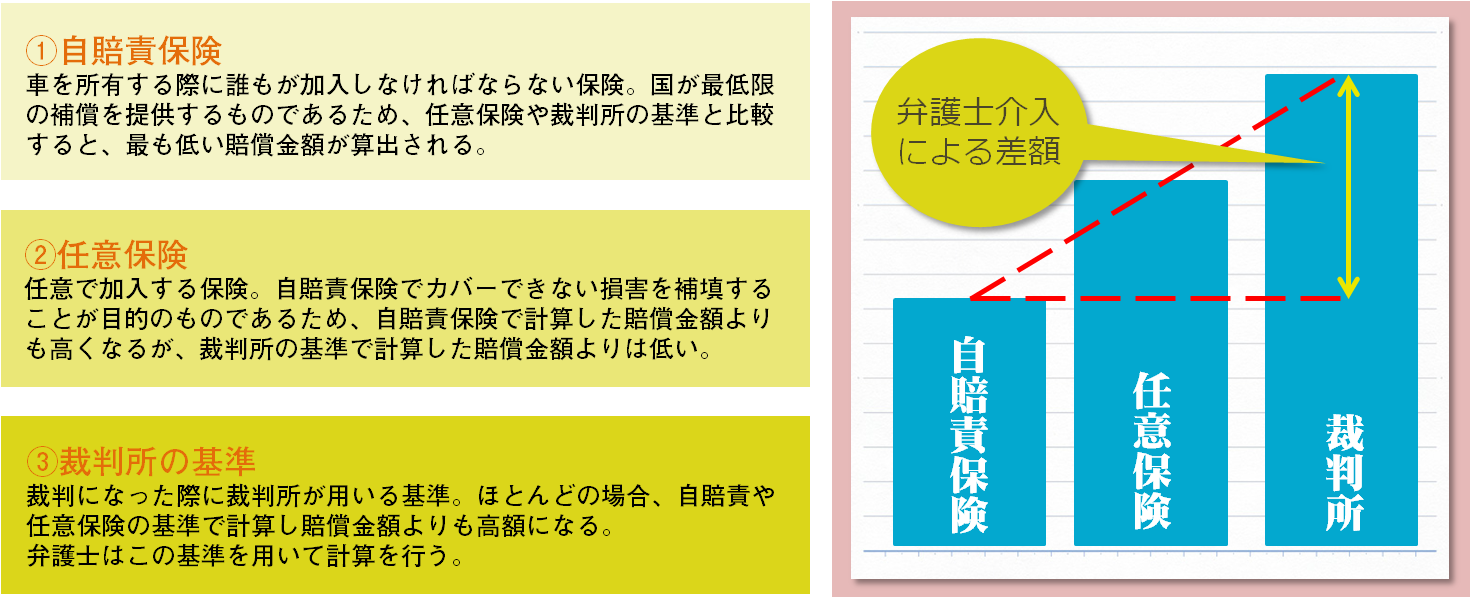

損害賠償の3つの基準

交通事故の損害額算定については3つの基準があります。

1.自賠責保険の基準

自動車損害賠償責任保険(いわゆる自賠責保険)は、その契約締結を義務付けられている強制保険です。

保険会社が保険金を支払う場合、国土交通大臣及び内閣総理大臣が定める支払基準に従って支払わなければならないと法定されています。

自動車による人身事故の損害を最低限度保障する保険での基準となります。

ただし、物損については対象外です。

自賠責保険の支払限度額について

◆傷害による損害の支払い

⇒被害者1人につき上限は120万円

◆後遺障害が残った場合

⇒後遺障害の等級や介護の要否により、被害者1人につき、上限は、4000万円(第1級要介護の場合)から75万円(第14級)まであります。

2.任意保険の基準

人損について、被疑者の損害額(ここでは、被害者にも過失がある場合には正当な過失割合をふまえたものをいいます。)が、自賠責の支払基準の上限より大きい場合、その不足部分は任意保険で埋め合わせをするという仕組みになっています。

また、物的損害の賠償は、通常、任意保険による支払いの問題となります。

任意保険の基準は、任意保険会社が、独自に、自賠責保険の基準から裁判基準までの間で定めているものと考えられます。

しかし、実際、任意保険会社が自賠責保険基準に近い基準で損害額を算定しているのではないかと感じられる例が少なくありません。

3.裁判の基準

当事者間で示談がまとまらない場合には、裁判等により、解決されることになります。

金額は、諸般の事情を考慮して判断されますが、ある程度の基準があるものと考えます。

3つの基準の中ではもっとも高い基準です。

賠償金のカラクリ

では、なぜこのような3つの基準が存在するのでしょうか。

低い金額でも任意保険会社と被害者が合意し、免責証書(示談書)にサインしてしまうと、本来であればもっと賠償金を取得できたにもかかわらず、そのような低い金額しかもらえなくなってしまうのです。

各任意保険会社は、会社の経営上、できるだけ賠償金の支払金額を少なくしたいのです。

ただし、自賠責保険の基準よりも低い金額提示を出すことはできないという理由で自賠責保険の基準があります。

任意保険会社からの金額提示が低いことが多いのはこのような理由によるものです。

しかし、問題なのは、任意保険会社から損害賠償金額の提示がなされても、それが妥当な金額なのかどうか、多くの被害者にはとてもわかりづらいということです。

金田総合法律事務所の解決事例から

車同士の事故で後方から追突を受け頸椎捻挫・腰椎捻挫(くびとこしのねんざです。)を受傷し、後遺障害併合14級が認定された被害者のケース

※ このケースでは被害者の過失はゼロになります。

※ 実際に解決した事例を1円単位まで正確に掲載しております。

【保険会社からの事前 【解決額】

提示額】

| ①治療費 | 125万2450円 | 125万2450円 |

| ②通院交通費 | 7万0640円 | 7万0640円 |

| ③文書料 | 5250円 | 5250円 |

| ④休業損害 | 129万9646円 | 129万9646円 |

| ⑤傷害慰謝料 | 95万0253円 | 136万0000円 |

| ⑥後遺障害逸失利益 | 41万1358円 | 65万3973円 |

| ⑦後遺障害慰謝料 | 45万0000円 | 110万0000円 |

| ⑧治療費などの既払金 | 125万4450円 | 125万4450円 |

| 最終支払提案額(①~⑦の合計額―⑧) | 318万5147円 | 448万7509円 |

上の事例は金田総合法律事務所弁護士が代理し、保険会社に請求した金額満額で示談合意し、解決した事例です。

後遺障害逸失利益については、労働能力を喪失するであろう期間を保険会社は3年間しか提案していませんでしたが、5年間喪失するという数字で合意ができました。

傷害慰謝料については、入院なし、通院8か月を前提とした数字になります。弁護士は細かい主張をしていき、136万円を獲得することができました。

136万円というのは大阪の裁判基準(通常受傷事案)でも最大値レベルの金額になります。

後遺障害慰謝料については、14級の裁判基準は110万円になります。この裁判基準の金額で合意ができました。

保険会社の事前提示額は318万5147円もの金額でした。被害者としては、300万円を超える金額をもらえば十分だろうと思われる方も多いと思います。

しかし、これでも裁判基準に比べたらまだ130万円ほど低いのです。

448万7509円というのは裁判基準での解決金額です。

後遺障害14級のケースであっても、損害賠償金額が妥当かどうかを弁護士に相談することがいかに大事か、おわかりいただけたでしょうか。

保険会社から提示が出ていても、出ていなくても、損害賠償金額がどうなのかに疑問をお持ちになった交通事故でけがをされた被害者の方は、ご遠慮なく当法律事務所にご相談ください。

保険会社の提示について疑問を感じた被害者の方が、交渉等を弁護士に依頼し、示談交渉や裁判等を経て増額した内容で最終的な解決が図られることも決して少なく

ありません。

不安や不満を感じられる場合は、弁護士にご相談されることをおすすめいたします。